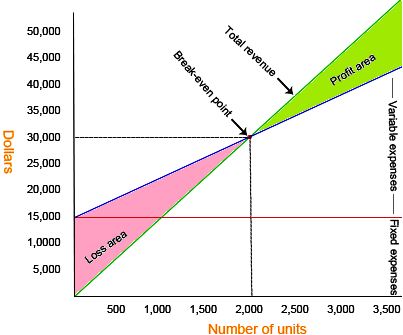

Break Even Point (BEP) adalah titik impas di mana posisi jumlah pendapatan dan biaya sama atau seimbang sehingga tidak terdapat keuntungan ataupun kerugian dalam suatu perusahaan.

BEP digunakan untuk menganalisa proyeksi sejauh mana banyaknya jumlah unit yang diproduksi atau sebanyak apa uang yang harus diterima untuk mendapatkan titik impas atau balik modal.

Daftar Isi

Komponen Perhitungan Dasar BEP

Break Even Point memerlukan komponen perhitungan dasar berikut ini

Fixed Cost

Komponen ini merupakan biaya yang tetap (konstan) baik jika ada tindakan produksi maupun jika perusahaan tidak berproduksi. Contoh biaya ini yaitu gaji karyawan, biaya penyusutan mesin, dll.

Variabel Cost

Komponen ini merupakan biaya per unit yang sifatnya dinamis tergantung dari tindakan volume produksinya.

Jika produksi yang direncanakan meningkat, pasti variabel cost akan meningkat. Contoh biaya ini yaitu biaya bahan baku, biaya listrik, dll.

Selling Price

Komponen ini adalah harga jual per unit barang atau jasa yang telah diproduksi.

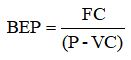

Rumus Break Even Point

Ada 2 Rumus yang digunakan untuk analisis Break Even Point, yaitu:

Dasar Unit

Berapa unit jumlah barang/jasa yang harus dihasilkan untuk mendapat titik impas adalah

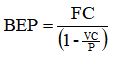

Dasar Penjualan

Berapa rupiah nilai penjualan yang harus diterima untuk mendapat titik impas adalah:

* Hasil perhitungan (1 – (VC/P)) dikenal dengan istilah Margin Kontribusi Per Unit.

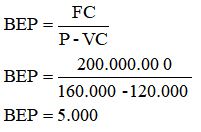

Contoh Perhitungan BEP

Berikut adalah contoh studi kasus yang menggunakan perhitungan BEP

Total Biaya Tetap (FC) senilai Rp 200 juta

Total Biaya Variabel (VC) per unit senilai Rp 120 ribu

Harga jual barang per unit senilai Rp 160 ribu

Perhitungan BEP Unit

Perhitungan BEP Rupiah

Dari analisa inilah perusahaan dapat memprediksi keuntungan yang dapat diperoleh (target laba) berdasarkan berapa penjualan minimumnya.

Rumus BEP Target Laba

Adapun rumus untuk menghitung target ini sebagai berikut:

Dengan FC, VC, dan P yang sama dengan contoh sebelumnya, perusahaan ini menargetkan laba sebesar Rp 160 juta per bulan.

Membuktikan Laba Yang Diperoleh

Untuk membuktikan bahwa dengan menjual 9.000 unit bernilai Rp 1.440.000.000, perusahaan akan mendapatkan laba Rp 160 juta, mari kita periksa berikut ini:

Penjualan = Rp 1.440.000.000

FC = Rp 200.000.000

VC = Rp 120.000 x 9000 unit = Rp 1.080.000.000

Total Biaya = FC + VC = Rp 1.280.000.000

Laba = Penjualan – Total Biaya

Laba = Rp 1.440.000.000 – Rp 1.080.000.000

Laba = Rp 160.000.000

Analisis break even point (BEP) sangat membantu pelaku bisnis untuk memproyeksikan seberapa banyak barang yang harus diproduksi dan perbandingannya dengan uang/pendapatan yang diterima.

BEP ini menjadi komponen terpenting yang wajib ada di dalam suatu software akuntansi dan manajemen bisnis.

Demikian pembahasan Break Event Point (BEP). Semoga bermanfaat.